《財政預算案2025》正式公佈,唔少打工仔都非常關注退稅等派糖支援措施,不過近年政府面對財赤嚴峻情況,財政司司長陳茂波亦表示要嚴格控制政府開支,開源節流。下文將為大家詳述《財政預算案2025》退稅安排及上限。

預算案2025扣稅措施:退稅上限減至近年最低

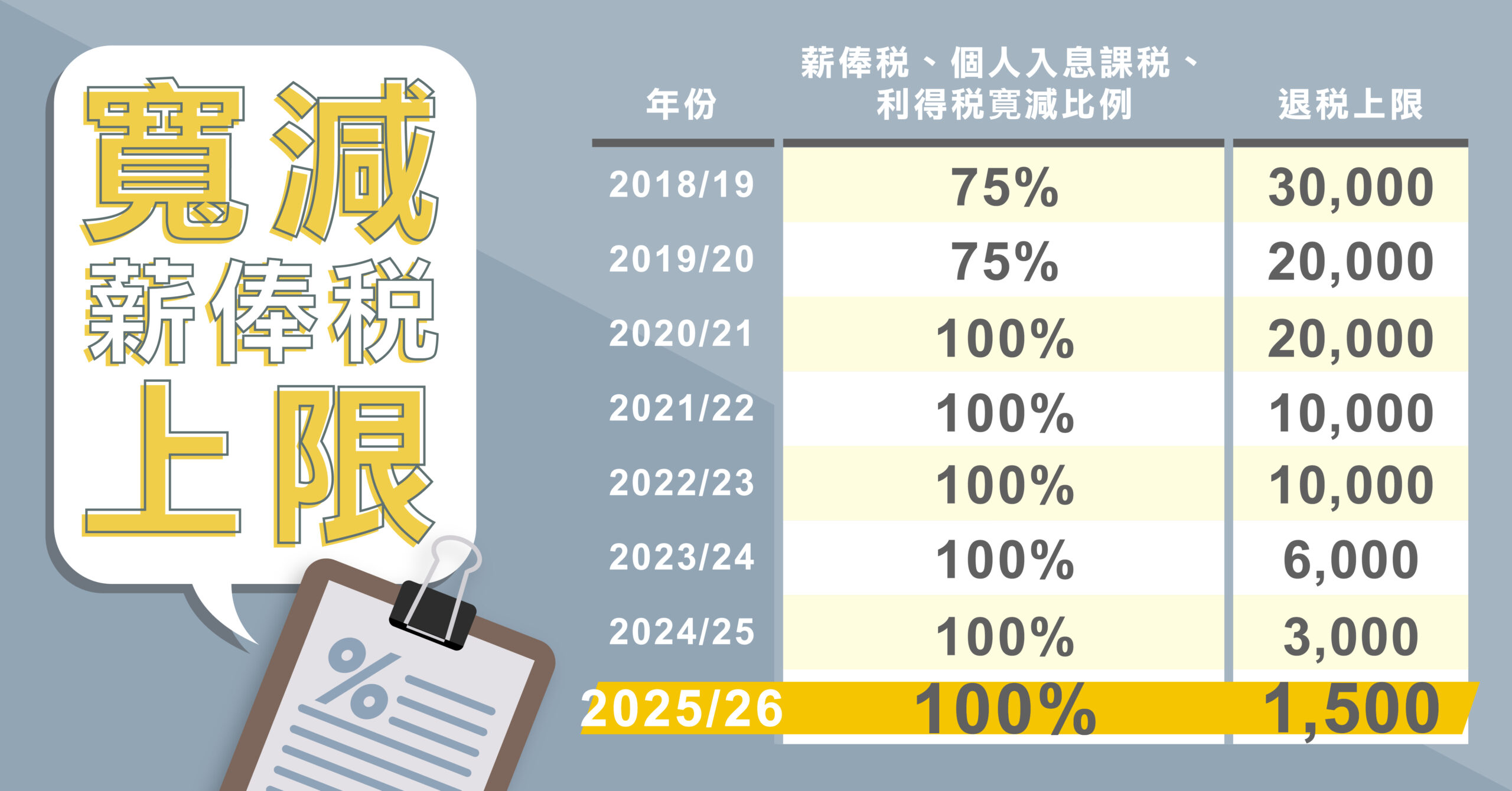

退稅上限繼續大縮水,由2018/19年度的$30,000,逐漸縮減至2023/24年度的$3,000,再於2024/25年度大幅縮減至$1,500。

- 利得稅、薪俸稅和個人入息課稅(2024/25年度):退稅100%;每宗上限為$1,500

- 寬減首季住宅物業差餉(2025/26年度):上限$500

- 寬減首季非住宅物業差餉(2025/26年度):上限$500

退稅上限只有$1,500!即係幾錢人工先要交稅?

免稅額因人而異,假如以一個沒有任何額外免稅額嘅打工仔為例,只計算個人基本免稅額$132,000及強積金(MPF)強制性供款扣稅,月薪約$16,697以下(年薪約$200,364以下),2024/25年度就唔需要交稅。

人工超過免稅額想慳更多稅?以下兩個法寶幫到手!

- 延期年金(QDAP):最高扣稅額每年享$60,000

為咗應對人口老化問題,鼓勵市民盡早儲蓄迎接未來退休生活,香港政府推出「合資格延期年金保單」(Qualifying Deferred Annuity Policy ,簡稱:延期年金/QDAP)協助市民規劃退休。年金係用嚟規劃退休嘅工具,投保人將積累嘅儲蓄資產,轉化做喺特定時間內嘅穩定收入,目的係令市民更有規律使用退休積蓄,應對長壽所帶來嘅財務風險。年金都有唔同類型,只有「延期年金」先可以為大家扣稅,扣除總額以每人每課稅年度HK$60,000為上限。

延期年金扣稅公式:延期年金扣稅額上限 x 稅率 = 扣稅金額

按照而家薪俸稅/個人入息課稅嘅稅率表中最高稅率(即17%)計算,最多可慳到HK$10,200稅款。交稅前夕,銀行及保險公司一般更會推出限時投保優惠,部份產品可享高達首年年度化保費20%保費回贈、保費假期、免醫療核保等迎新優惠!

大家喺選購「延期年金」緊記因應自身情況(如退休安排、風險接受程度)、投保目的、產品合適性、長期供款能力、流動資金需要等作考慮,從而揀選適合計劃。想獲取更多資訊,可使用保險業監管局推出嘅「年金至識揀」一站式搜尋工具。

- 自願醫保(VHIS):最高扣稅額每年享$8,000

食物及衞生局(現為醫務衞生局監管)喺2019年4月1日推出「自願醫保計劃」(Voluntary Health Insurance Scheme,簡稱VHIS ),俾保險公司同市民一齊參與,目標提升個人償款住院保險產品嘅保障水平,並提供稅務優惠,鼓勵更多市民購買住院保險,從而選擇私營醫療服務,減低公營醫療服務壓力。

自願醫保面世後,市民用相宜嘅價錢就能獲取全面嘅醫療保障,保障範圍不但包括未知的「投保前已有病症」,部份計劃更覆蓋全亞洲兼可入住半私家病房,即使到內地或其他亞洲國家就醫亦可獲賠償,而且保證終身續保,終身保障限額和每年保障限額分別高達港元 4千萬和港元 1千萬。

「自願醫保」另一特點就係可以扣稅!不過扣稅方式同「延期年金」有唔同,並唔係課稅年度所需繳交稅項金額直接作扣減,而係每名投保人替自己/指明親屬(受保人)購買「自願醫保」計劃先有稅務扣除,扣稅額上限每年度可享HK8,000,扣稅保單數量及受保人亦不設上限。

自願醫保扣稅公式:自願醫保保費 x 稅率 = 扣稅金額

例如:「自願醫保」保費為HK8,000,用而家薪俸稅∕個人入息課稅嘅稅率表中最高稅率(即17%)計算,可以慳到HK$1,360稅款!

把握3月底坐上「扣稅尾班車」

以上兩個法寶幫您慳稅之餘,更要留意5月收到稅表嗰陣,除咗個人基本免稅額之外,唔好唔記得仲可以因應家庭情況申請其他免稅額,例如已婚、子女供養、供養父母、兄弟姊妹、認可慈善捐款、個人進修開支、居所貸款利息等等,預先「夾清楚」各自填寫供養嘅人士,加加埋埋就會慳好多㗎!

唔識計嘅,不妨利用稅局嘅「簡單税款計算機」計下嚟緊稅季交幾多稅。提提你,即使有退稅,大家都要如實報稅及繳交稅款。如果交多咗稅,稅局會以支票形式退還俾你,並以平郵寄往您最後提供嘅通訊地址。

課稅年度會喺3月31日就會結束,銀行及保險公司會喺課稅年度結束後嘅40日內,向投保人提供保單年度摘要,並列出該年度已繳付嘅合資格保費金額。

打算即時享用扣稅優惠嘅話,就要限期前完成投保,並填寫稅務局IR831表格申請修訂評税,咁先可以係當前稅務年度獲得扣減。往後嘅保費繳付年期內,只要喺每年報稅時申請扣稅,就可以持續享有扣稅優惠!